সমগ্র বিশ্বব্যাপী ব্যবসায় প্রতিষ্ঠানসমূহে হিসাব সংরক্ষণের জন্য নির্ভরযোগ্য, বিজ্ঞানসম্মত ও পূর্ণাঙ্গ পদ্ধতি হিসেবে দুতরফা দাখিলা পদ্ধতি প্রতিষ্ঠিত এবং পরিচিত। দুতরফা দাখিলা পদ্ধতিতে অর্থ বা আর্থিক মূল্যে পরিমাপযোগ্য প্রতিটি লেনদেনকে দ্বৈত স্বত্বায় প্রকাশ করা হয়। ব্যবসায়ের সঠিক ফলাফল ও প্রকৃত আর্থিক অবস্থা জানার জন্য দুতরফা দাখিলা পদ্ধতির কোনো বিকল্প নেই।

এই অধ্যায় শেষে আমরা-

ইতালীর প্রসিদ্ধ গণিতবিদ লুকা প্যাসিওলি ( Luca Pacioli ) ১৪৯৪ খ্রিষ্টাব্দে আর্থিক ঘটনাবলি সঠিক ও সুচারুভাবে লিপিবদ্ধ করার একটি পদ্ধতি বর্ণনা করেন। উক্ত পদ্ধতিটি দুতরফা দাখিলা পদ্ধতি নামে পরিচিত। দুতরফা দাখিলা পদ্ধতি হিসাবরক্ষণের একমাত্র নির্ভরযোগ্য, বিজ্ঞানসম্মত ও পূর্ণাঙ্গ পদ্ধতি হিসেবে প্রতিষ্ঠিত। এই পদ্ধতিতে প্রতিটি লেনদেনের দ্বৈত স্বত্ত্বার কথা উল্লেখ করা হয়েছে। প্রতিটি লেনদেনে দুই বা ততোধিক হিসাবখাত থাকে। এই হিসাবখাতগুলো দ্বৈত স্বত্বায় লিপিবদ্ধ করা হয়। একটি হলো ডেবিট, অপরটি ক্রেডিট। দুতরফা দাখিলা পদ্ধতির মাধ্যমে লেনদেনের দুটি পক্ষ অর্থাৎ ডেবিট ও ক্রেডিট পক্ষ লিপিবদ্ধ করা হয়। এই পদ্ধতিতে প্রতিটি ডেবিট লিখনের জন্য সমান অর্থের ক্রেডিট লিখন হবে। ফলে বছরের যে কোনো সময় হিসাবের মোট ডেবিট টাকার অঙ্ক মোট ক্রেডিট টাকার অঙ্কের সমান হয়। সঠিকভাবে হিসাব প্রণয়নের জন্য যে ব্যবস্থায় লেনদেনসমূহের দ্বৈত স্বত্বা যাথাযথভাবে লিপিবদ্ধ করা হয়, তাকে দুতরফা দাখিলা পদ্ধতি বলে।

উদাহরণের সাহায্যে দুতরফা দাখিলা পদ্ধতির ব্যাখ্যা প্রদান করা হলো :

অফিসের কর্মচারীকে বেতন বাবদ ৫,০০০ টাকা প্রদত্ত হলো। এ লেনদেনটিকে হিসাব বইতে দুতরফা দাখিলা পদ্ধতি অনুসারে লিপিবদ্ধ করতে হলে প্রথমে এর মধ্যস্থিত দুটি পক্ষ নির্ধারণ করতে হবে। এ লেনদেনটির মধ্যস্থিত পক্ষ দুটি হচ্ছে-

ক) বেতন হিসাব

খ) নগদান হিসাব

যেহেতু বেতন ব্যবসায় প্রতিষ্ঠানের একটি ব্যয়, সেহেতু ব্যয় বৃদ্ধি পাওয়ায় বেতন হিসাব ৫,০০০ টাকা ডেবিট হবে। আবার যেহেতু বেতন প্রদানের ফলে নগদ টাকা ব্যবসায় হতে চলে গিয়েছে, সেহেতু নগদ তথা সম্পদ হ্রাস পাওয়াতে নগদান হিসাব ৫,০০০ টাকা ক্রেডিট হবে।

সুতরাং দেখা যাচ্ছে, এ লেনদেনটির জন্য বেতন হিসাব যে পরিমাণ ডেবিট হয়েছে, নগদান হিসাবটি সমপরিমাণ ক্রেডিট হয়েছে। এটাই হচ্ছে দুতরফা দাখিলা পদ্ধতির মূলনীতি।

হিসাববিজ্ঞানের সবচেয়ে নির্ভরযোগ্য, বিজ্ঞানসম্মত, পূর্ণাঙ্গ ও স্বয়ংসম্পূর্ণ হিসাব সংরক্ষণ পদ্ধতিই হচ্ছে দুতরফা দাখিলা পদ্ধতি। দুতরফা দাখিলা পদ্ধতিতে অর্থ বা আর্থিক মূল্যে পরিমাপযোগ্য প্রতিটি লেনদেনকে দ্বৈত স্বত্বায় প্রকাশ করা হয় ফলে একটি হিসাব খাতকে প্রাপ্ত সুবিধার জন্য ডেবিট এবং অপর হিসাব খাতকে প্রদত্ত সুবিধার জন্য ক্রেডিট করা হয়। দু'তরফা দাখিলা পদ্ধতির মূলনীতি বা বৈশিষ্ট্যগুলো নিম্নরূপ :

১। দ্বৈত সত্তা : প্রতিটি লেনদেনে কমপক্ষে দুটি হিসাব থাকে। ডেবিট ও ক্রেডিট নির্ণয় করার পূর্বে প্রতিটি লেনদেনে জড়িত হিসাবখাতসমূহ বের করে তাদের প্রত্যেকটি কোন শ্রেণির হিসাব তা নিরূপণ করতে হয়। তারপর দুতরফা দাখিলা অনুযায়ী প্রতিটি হিসাবের ডেবিট ও ক্রেডিট নির্ণয় করতে হয়।

২। দাতা ও গ্রহীতা : প্রতিটি লেনদেনে সুবিধা গ্রহণকারী গ্রহীতা ও সুবিধা প্রদানকারী দাতা হিসেবে কাজ করে।

৩। ডেবিট ও ক্রেডিট করা : সুবিধা গ্রহণকারী হিসাবকে ডেবিট ও সুবিধা প্রদানকারী হিসাবকে ক্রেডিট করা হয়।

৪। সমান অঙ্কের আদান-প্রদান : প্রতিটি লেনদেনের ডেবিট ও ক্রেডিট টাকার পরিমাণ সমান হবে

৫। সামগ্রিক ফলাফল : যেহেতু প্রতিটি লেনদেন ডেবিট-ক্রেডিট বিশ্লেষণ করে সমপরিমাণ টাকার অঙ্ক দ্বারা লিপিবদ্ধ করা হয়, সেহেতু সামগ্রিক ফলাফল নির্ণয় সহজ হয়। মোট লেনদেনের ডেবিট দিকের যোগফল ক্রেডিট দিকের যোগফলের সমান হয়।

দুতরফা দাখিলা হিসাব পদ্ধতি হচ্ছে একটি পূর্ণাঙ্গ, নির্ভরযোগ্য, বিজ্ঞানসম্মত ও স্বয়ংসম্পূর্ণ একটি পদ্ধতি। এ হিসাব পদ্ধতির বিভিন্ন সুবিধা রয়েছে। দুতরফা দাখিলা হিসাব পদ্ধতির সুবিধার কারণে বড় বড় ব্যবসায়িক প্রতিষ্ঠানের হিসাব সংরক্ষণের ক্ষেত্রে এ পদ্ধতি বেশ জনপ্রিয়। এর সুবিধাগুলো নিচে বর্ণনা করা হলো।

১। পরিপূর্ণ হিসাব সংরক্ষণ : প্রতিটি লেনদেনকে ডেবিট ও ক্রেডিট বিশ্লেষণ করে সমপরিমাণ টাকায় লিপিবদ্ধ করা হয় বলে যেকোন লেনদেনের পূর্ণাঙ্গ হিসাব জানা যায় ৷

২। লাভ লোকসান নিরূপণ : এ পদ্ধতিতে ব্যবসায়ের মুনাফা জাতীয় আয়-ব্যয়ের পরিপূর্ণ ও সঠিক হিসাব সংরক্ষণ করা হয় বলে নির্দিষ্ট সময় পরে বিশদ আয় বিবরণী তৈরির মাধ্যমে ব্যবসায়ের নিট মুনাফা বা নিট লোকসান নির্ণয় করা যায়।

৩। গাণিতিক শুদ্ধতা যাচাই : প্রতিটি লেনদেনের ডেবিট পক্ষের বিপরীতে সমপরিমাণ অঙ্কের ক্রেডিট দাখিল লিপিবদ্ধ করতে হয়। ফলে কোনো নির্দিষ্ট তারিখে রেওয়ামিল প্রস্তুত করে হিসাবের গাণিতিক নির্ভুলতা যাচাই করা যায়।

৪। আর্থিক অবস্থা নিরূপণ : একটি নির্দিষ্ট তারিখে আর্থিক অবস্থার বিবরণী তৈরির মাধ্যমে কারবারের আর্থিক অবস্থা সম্পর্কে ধারণা পাওয়া যায় ৷

৫। ভুল-ত্রুটি ও জালিয়াতি উদ্ঘাটন ও প্রতিরোধ : এ পদ্ধতিতে হিসাব সংরক্ষণ করলে খুব সহজেই ভুল ত্রুটি ও জালিয়াতি চিহ্নিত করে প্রতিরোধের ব্যবস্থা করা যায়।

৬। ব্যয় নিয়ন্ত্রণ : এ পদ্ধতিতে অতিরিক্ত ব্যয় সহজেই নিয়ন্ত্রণ করা যায়।

৭। মোট দেনা-পাওনার পরিমাণ নির্ণয় : এ পদ্ধতিতে হিসাব রাখার ফলে ব্যবসায়ের মালিক যেকোন সময় তার মোট পাওনা ও দেনার পরিমাণ চিহ্নিত করে প্রয়োজনীয় ব্যবস্থা গ্রহণ করতে পারে।

৮। সঠিক কর নির্ধারণ : এ পদ্ধতিতে সঠিক হিসাব রাখার ফলে এর ভিত্তিতে নির্ণীত বিভিন্ন কর যথা আয়কর, ভ্যাট, আমদানি শুল্ক ও রপ্তানি শুল্ক ইত্যাদি কর কর্তৃপক্ষের নিকট গ্রহণযোগ্য হয় ।

৯। সহজ প্রয়োগ : দুতরফা দাখিলা পদ্ধতিতে প্রতিটি লেনদেনকে বিজ্ঞানসম্মত উপায়ে ডেবিট – ক্রেডিট - বিশ্লেষণ করে লিপিবদ্ধ করা হয়। তাই ছোট-বড় সকল প্রতিষ্ঠানেই এই পদ্ধতি সহজে ব্যবহার করা যায়।

১০। সর্বজনীন স্বীকৃতি : দুতরফা দাখিলা পদ্ধতি একটি বিজ্ঞানসম্মত, পূর্ণাঙ্গ, নির্ভুল, স্বয়ং সম্পূর্ণ ও নির্ভরযোগ্য পদ্ধতি বিধায় সমগ্র বিশ্বে এ পদ্ধতি একটি সর্বজনস্বীকৃত পদ্ধতি হিসেবে গ্রহণযোগ্যতা পেয়েছে।

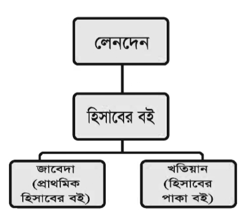

দুতরফা দাখিলা পদ্ধতিতে যে সকল প্রধান হিসাবের বই রাখা হয়, তার শ্রেণিবিভাগ নিচে দেখানো হলো-

১। ক্রয় জাবেদা : ক্রয় জাবেদায় ধারে পণ্য ক্রয়সংক্রান্ত লেনদেন লিপিবদ্ধ করা হয়।

২। বিক্রয় জাবেদা : বিক্রয় জাবেদায় ধারে পণ্য বিক্রয়সংক্রান্ত লেনদেন লিপিবদ্ধ করা হয়।

৩। ক্রয় ফেরত জাবেদা : ক্রয় ফেরত জাবেদায় ধারে ক্রীত পণ্য ফেরতসংক্রান্ত লেনদেন লিপিবদ্ধ করা হয়।

৪। বিক্রয় ফেরত জাবেদা : বিক্রয় ফেরত জাবেদায় ধারে বিক্রীত পণ্য ফেরত এলে তা লিপিবদ্ধ করা হয়।

৫। নগদ প্রাপ্তি জাবেদা : নগদ অর্থ প্রাপ্তিসংক্রান্ত লেনদেন নগদ প্রাপ্তি জাবেদায় লিপিবদ্ধ করা হয়।

৬। নগদ প্রদান জাবেদা : নগদ অর্থ প্রদানসংক্রান্ত লেনদেন নগদ প্রদান জাবেদায় লিপিবদ্ধ করা হয়।

৭। প্রকৃত জাবেদা : যে সকল লেনদেন উপরোক্ত কেনো প্রাথমিক বইতে লিপিবদ্ধ করা যায় না সেগুলো প্রকৃত জাবেদায় লিপিবদ্ধ করা হয়।

চলমান ধারণা অনুযায়ী ব্যবসায় প্রতিষ্ঠানের কার্যক্রম অনন্তকাল ধরে চলতে থাকবে বলে অনুমান করা হয়। ব্যবসায়ের হিসাব সংরক্ষণের ধারাবাহিক আবর্তনকেই হিসাব চক্র বলে।

১। লেনদেন শনাক্তকরণ : হিসাব চক্রের প্রথম ধাপে ব্যবসায়ের প্রতিটি ঘটনাকে বিশ্লেষণ করে লেনদেন হিসেবে চিহ্নিত করা হয় ।

২। লেনদেন বিশ্লেষণ : এই ধাপে প্রতিটি লেনদেন বিশ্লেষণ করে সংশ্লিষ্ট হিসাবখাতগুলো চিহ্নিত করা হয়। যেমন: ৫,০০০ টাকার যন্ত্রপাতি কেনা হলো। এখানে দুটি হিসাব বিদ্যমান । একটি যন্ত্রপাতি হিসাব ও অপরটি নগদান হিসাব।

৩। জাবেদাভুক্তকরণ : বিশ্লেষণকৃত হিসাবখাতগুলো দুতরফা দাখিলা অনুসারে প্রযোজ্য হিসাবের প্রাথমিক বইতে ডেবিট-ক্রেডিট বিশ্লেষণ করে তারিখের ক্রমানুসারে জাবেদায় লিপিবদ্ধ করা হয়।

৪। খতিয়ানে স্থানান্তর : এই ধাপে জাবেদায় লিপিবদ্ধকৃত লেনদেনগুলোকে আলাদা আলাদা হিসাবে শিরোনামে লিপিবদ্ধ করা হয়। প্রতিটি হিসাবখাতের জন্য আলাদা আলাদা খতিয়ান তৈরি করে প্রতিটি হিসাবের নির্দিষ্ট সময়ান্তে উদ্বৃত্ত নির্ণয় করা হয়।

৫। রেওয়ামিল প্রস্তুতকরণ : লেনদেনসমূহ নির্ভুলভাবে হিসাব বহিতে লিপিবদ্ধ হয়েছে কি না তা যাচাই করার উদ্দেশ্যে খতিয়ানের ডেবিট উদ্বৃত্ত ও ক্রেডিট উদ্বৃত্তের সাহায্যে রেওয়ামিল প্রস্তুত করা হয় ।

৬। সমন্বয় দাখিলা : ব্যবসায়ের প্রকৃত আর্থিক অবস্থা নির্ণয়ের জন্য সংশ্লিষ্ট হিসাবকালের প্রাপ্য আয়, বকেয়া খরচ, অগ্রিম খরচ এবং অনুপার্জিত আয় ইত্যাদি দফাগুলোকে সমন্বয় করতে সমন্বয় দাখিলা প্রদান করা হয়।

৭। কার্যপত্র প্রস্তুত : আর্থিক বিবরণী প্রস্তুত সহজতর করার উদ্দেশ্যে ঐচ্ছিক কাজ হিসেবে বহুঘরবিশিষ্ট একটি বিবরণী প্রস্তুত করা হয়, যাকে কার্যপত্র (Worksheet) বলে ।

৮। আর্থিক বিবরণী প্রস্তুত : আর্থিক বিবরণী প্রস্তুতের মাধ্যমে ব্যবসায় প্রতিষ্ঠানের লাভ-ক্ষতি, সম্পদ, দায় ও মালিকানা স্বত্বের পরিমাণ নির্ণয় করা হয় ।

৯। সমাপনী দাখিলা : কারবারের মুনাফাজাতীয় আয় এবং মুনাফাজাতীয় ব্যয়গুলোর জের ও উত্তোলন হিসাব বছরান্তে বন্ধ করতে হয়। এক বছররের আয়-ব্যয় পরবর্তী হিসাব বছরে যাবে না, তাই সমাপনী দাখিলার প্রয়োজন হয়।

১০। হিসাব পরবর্তী রেওয়ামিল বা প্রারম্ভিক জাবেদা : সমাপনী দাখিলা প্রদানের মাধ্যমে ব্যবসায়ের আয়, ব্যয় ও উত্তোলন হিসাব বন্ধ হয়ে যায়। অবশিষ্ট সম্পদ, দায় ও মালিকানা স্বত্ব হিসাবের জের নিয়ে পরবর্তী হিসাব বছর শুরু করা হয়। এর জন্য হিসাব পরবর্তী রেওয়ামিল বা প্রারম্ভিক জাবেদা প্রস্তুত করা হয়।

চলমান ধারণার নীতি অনুসারে প্রতিটি ব্যবসায় প্রতিষ্ঠান অনির্দিষ্ট কাল পর্যন্ত চলতে থাকবে। প্রতিটি হিসাবকাল শেষে পুনরায় একই ধারাবাহিকতায় হিসাবরক্ষণের কার্যসমূহ পরিচালিত হয়। অর্থাৎ চলতি হিসাবকাল শেষে ধারাবাহিকভাবে পরবর্তী হিসাবকাল আরম্ভ হয় এবং নতুনভাবে হিসাব লেখা শুরু হয়। ফলে দেখা যায় ব্যবসায়িক লেনদেন সংঘটিত হওয়ার পর থেকে আর্থিক বিবরণী প্রস্তুত পর্যন্ত প্রতিবছর হিসাবসংক্রান্ত বিষয়গুলো পর্যায়ক্রমে ধারাবাহিকভাবে চলতে থাকে। চলতি বছরের সম্পদ ও দায়ের সমাপনী জেরসমূহকে পরবর্তী বছরের প্রারম্ভিক জের হিসাবে দেখানো হয় । এক্ষেত্রে চলতি বছরের শেষ তারিখের সম্পদসমূহকে ডেবিট এবং দায়সমূহকে ক্রেডিট করে পরবর্তী হিসাব বছরের শুরুতে প্রারম্ভিক দাখিলা প্রদানের মাধ্যমে হিসাবের ধারাবাহিকতা রক্ষা করা হয় ।

যে সকল ব্যবসায় প্রতিষ্ঠানের আয়তন ছোট ও লেনদেনের সংখ্যা কম, সে সকল প্রতিষ্ঠানে একতরফা দাখিলা পদ্ধতি অনুযায়ী হিসাব সংরক্ষণ করা হয়। এই পদ্ধতিতে কোনো লেনদেনের একটি পক্ষের, কোনো লেনদেনের দুটি পক্ষেরই এবং কোনো লেনদেনের কোনো পক্ষই লিপিবদ্ধ করা হয় না। প্রকৃতপক্ষে একতরফা দাখিলা বিজ্ঞানসম্মত পদ্ধতি নয় ।

এই পদ্ধতিতে কিছু সম্পদ ও দায়ের হিসাব সংরক্ষণ করা হলেও আয় ও ব্যয় হিসাবগুলো সংরক্ষণে গুরুত্ব দেওয়া হয় না। ব্যবসায়ের লাভ-ক্ষতি নিরূপণের ক্ষেত্রে নিম্নোক্ত সূত্র । পদ্ধতি ব্যবহার করা হয়।

লাভ/ক্ষতি = {(সমাপনী মূলধন+উত্তোলন) – (প্রারম্ভিক মূলধন+অতিরিক্ত মূলধন)}

প্রারম্ভিক মূলধন = প্রারম্ভিক মোট সম্পদ-প্রারম্ভিক মোট দায়

সমাপনী মূলধন = সমাপনী মোট সম্পদ— সমাপনী মোট দায়

সমাপনী মূলধন ও উত্তোলনের সমষ্টি প্রারম্ভিক ও অতিরিক্ত মূলধনের সমষ্টি অপেক্ষা পরিমাণে বড় হলে পার্থক্যটি লাভ এবং পরিমাণে ছোট হলে পার্থক্যটি ক্ষতিস্বরূপ গণ্য করা হয়। উদাহরণের মাধ্যমে দেখানো হলো—

মিসেস শাহেলা খাতুন একজন ক্ষুদ্র ব্যবসায়ী। নিম্নোক্ত তথ্য তার হিসাব বই হতে সংগ্রহ করা হয়েছে।

০১/০১/২০১৭ ৩১/১২/২০১৭

মোট সম্পদ ১,২০,০০০ ১,৫০,০০০

মোট দায় ৩৫,০০০ ৫৫,০০০

২০১৭ সালে অতিরিক্ত মূলধন আনয়ন ২০,০০০ টাকা এবং মালিকের মোট উত্তোলন ৩০,০০০ টাকা ২০১৭ সালের শাহেলা খাতুনের লাভ/ক্ষতি নির্ণয় কর :

সমাধান:

প্রারম্ভিক মূলধন =প্রারম্ভিক মোট সম্পদ-প্রারম্ভিক মোট দায়

=(১,২০,০০০ – ৩৫,০০০) = ৮৫,০০০

সমাপনী মূলধন= সমাপনী মোট সম্পদ-সমাপনী মোট দায়

=(১,৫০,০০০–৫৫,000 ) = ৯৫,০০০

# লাভ/ক্ষতি = {( সমাপনী মূলধন+উত্তোলন)—(প্রারম্ভিক মূলধন+অতিরিক্ত মূলধন)}

= {(৯৫,০০০+৩০,০০০) – (৮৫,০০০+২০,০০০)}

= (১,২৫,০০০-১,০৫,০০০ ) ২০,০০০

= ২০,০০০

.:. লাভের পরিমাণ = ২০,০০০ টাকা

পূর্বেই বলা হয়েছে, দুতরফা দাখিলা পদ্ধতিতে হিসাব রাখলে হিসাবের মোট ডেবিট ও মোট ক্রেডিটের টাকার অঙ্ক সমান হয়। এই ধারণাই হিসাব সমীকরণের ভিত্তি। হিসাব সমীকরণের মূল উপাদানগুলো হলো : সম্পদ, দায় ও মালিকানা স্বত্ব।

অতএব, বলা যায়, আমরা ব্যবসায়ে নিম্নোক্ত ধরনের হিসাব দেখতে পাই :

১। সম্পদ ২। দায় ৩। মালিকানা স্বত্ব ৪। আয় ও ৫। ব্যয়

ব্যয় বিভিন্ন শ্রেণির হিসাবের ডেবিট-ক্রেডিট নির্ণয়ের পদ্ধতি নিচে বর্ণনা করা হলো :

১। সম্পদ : লেনদেনের ফলে সম্পদ বাড়তে পারে বা কমতে পারে। যেমন- আসবাবপত্র ক্রয় করা হলে সম্পদ বৃদ্ধি এবং বিক্রয় করা হলে হ্রাস পায়। সম্পদ বৃদ্ধি পেলে ডেবিট ও সম্পদ হ্রাস পেলে ক্রেডিট হয়।

২। দায় : সম্পদের মতোই লেনদেনের ফলে দায় বৃদ্ধি বা হ্রাস পেতে পারে। যেমন- ব্যাংক থেকে ঋণ নিলে দায় বৃদ্ধি পায় আবার ঋণের কিস্তি পরিশোধ করলে দায় হ্রাস পায়। সম্পদের সাথে দায়ের সম্পর্ক বিপরীত। তাই দায় বৃদ্ধি পেলে ক্রেডিট ও হ্রাস পেলে ডেবিট হয় ।

৩। মালিকানা স্বত্ব : ব্যবসায় শুরু করার জন্য মালিক প্রথমে মূলধন আনে। ফলে মালিকানা স্বত্ব বৃদ্ধি পায়। আবার মালিক ব্যবসায় থেকে ব্যক্তিগত প্রয়োজনে উত্তোলন করলে মালিকানা স্বত্ব হ্রাস পায়। মালিকানা স্বত্ব প্রতিষ্ঠানের জন্য এক ধরনের দায়। কারণ হিসাববিজ্ঞানের নীতি অনুযায়ী মালিক ও ব্যবসায় প্রতিষ্ঠান আলাদা সত্তা। ফলে দায়ের মতোই মালিকানা স্বত্ব বৃদ্ধি পেলে ক্রেডিট এবং হ্রাস পেলে ডেবিট হয় ।

৪। রেভিনিউ বা আয় : ব্যবসায়ের মূল উদ্দেশ্যই হচ্ছে মুনাফা অর্জন করা। প্রকৃতপক্ষে মুনাফা হচ্ছে রেভিনিউ বা আয়ের ঐ অংশ, যা ব্যয় অপেক্ষা অধিক । সুতরাং আমরা বলতে পারি, রেভিনিউ বা আয় মালিকানা স্বত্বের বৃদ্ধি ঘটায় । তাই রেভিনিউ বা আয় বৃদ্ধি পেলে ক্রেডিট এবং হ্রাস পেলে ডেবিট হয় ।

৫। ব্যয় : ব্যয় রেভিনিউ বা আয়ের বিপরীত । রেভিনিউ বা আয় যেহেতু মালিকানা স্বত্বের বৃদ্ধি ঘটায়, তাই ব্যয়ের ফলে মালিকানা স্বত্বের হ্রাস ঘটবে । ব্যবসায়ের ব্যয় মালিকানা স্বত্বকে কমিয়ে দেয় । তাই ব্যয় বৃদ্ধি পেলে ডেবিট এবং হ্রাস পেলে ক্রেডিট হয় ।

লেনদেনে দুতরফা দাখিলা পদ্ধতির প্রভাব উদাহরণের সাহায্যে বর্ণনা করা হলো :

১। জনাব হাসান নগদ ৫০,০০০ টাকা মূলধনস্বরূপ এনে ব্যবসায় শুরু করলেন।

২। অফিসের জন্য আসবাবপত্র ক্রয় করা হলো ৫,০০০ টাকা।

৩। কর্মচারীদের বেতন প্রদান ৬,০০০ টাকা ।

৪। পণ্য ক্রয় ২০,০০০ টাকা ।

৫। ব্যাংকে জমা দেওয়া হলো ২৫,০০০ টাকা

৬। পণ্য বিক্রয় করা হলো ১৮,০০০ টাকা ।

৭। বিজ্ঞাপন বাবদ চেক প্রদান করা হলো ৭,০০০ টাকা ।

৮। কমিশন পাওয়া গেল ৩,০০০ টাকা ।

৯। ব্যাংকের নিকট হতে সুদ পাওয়া গেল ১,২০০ টাকা।

১০। ধারে পণ্য বিক্রয় করা হলো ১৫,০০০ টাকা ।

১১। ভাড়া বাবদ চেক প্রদান করা হলো ৬,০০০ টাকা ৷

১২। ব্যবসায়ের প্রয়োজনে ব্যাংক হতে উত্তোলন ৮,০০০ টাকা।

উপর্যুক্ত লেনদেনসমূহের ডেবিট ও ক্রেডিট পক্ষ কারণসহ চিহ্নিত করা হলো: (এটি কোনো অনুমিত ছক নয়)

| ১ |

নগদান হিসাব ডেবিট মূলধন হিসাব ক্রেডিট |

৫০,০০০

৫০,০০০ |

প্রতিষ্ঠানের নগদ অর্থ (সম্পদ) বৃদ্ধি পাওয়ায় নগদান হিসাব ডেবিট অন্যদিকে মালিক প্রতিষ্ঠানে নগদ অর্থ আনয়ন করায় মালিকানা স্বত্ব বেড়েছে, তাই মূলধন হিসাব ক্রেডিট। |

| ২ |

আসবাবপত্র হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

৫,০০০

৫,০০০ |

আসবাবপত্র ক্রয়ের ফলে প্রতিষ্ঠানে একদিকে আসবাবপত্র নামক| সম্পদ বৃদ্ধি পেয়েছে এবং অন্যদিকে নগদ অর্থ হ্রাস পেয়েছে। তাই আসবাবপত্র হিসাব ডেবিট ও নগদান হিসাব ক্রেডিট। |

| ৩ |

বেতন হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

৬,০০০

৬,০০০ |

বেতন প্রদানের ফলে খরচ বৃদ্ধি পাওয়ায়, বেতন হিসাব ডেবিট অন্য দিকে নগদ অর্থ হ্রাস পাওয়ায় নগদান হিসাব ক্রেডিট। |

| ৪ | ক্রয় হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

২০,০০০ | পণ্য ক্রয় করাতে ব্যয় বৃদ্ধি পেয়েছে, ফলে ক্রয় ডেবিট অন্যদিকে নগদ অর্থ হ্রাস পাওয়ায় তা ক্রেডিট।দিকে নগদ অর্থ হ্রাস পাওয়ায় নগদান হিসাব ক্রেডিট। |

| ৫ | ব্যাংক হিসাব ডেবিট নগদান হিসাব ক্রেডিট |

২৫,০০০

২৫,০০০ |

ব্যাংকে নগদ অর্থ জমা দেওয়ায় ব্যাংকের ব্যালেন্স বৃদ্ধি পেয়েছে ফলেব্যাংক হিসাব ডেবিট, অন্যদিকে নগদ অর্থ হ্রাস পাওয়ায় তা ক্রেডিট। |

| ৬ |

নগদান হিসাব ডেবিট

|

১৮,০০০

১৮,০০০ |

পণ্য বিক্রয়ের ফলে নগদ অর্থ বৃদ্ধি পাওয়ায় তা ডেবিট, অন্যদিকে বিক্রয়ের ফলে আয় বৃদ্ধি পাওয়ায় বিক্রয় হিসাব ক্রেডিট। |

| ৭ | বিজ্ঞাপন খরচ হিসাব ডেবিট ব্যাংক হিসাব ক্রেডিট |

৭,০০০

৭,০০০ |

বিজ্ঞাপন বাবদ খরচ বৃদ্ধি পাওয়ায় তা ডেবিট, অন্যদিকে ব্যাংক থেকে টাকা পরিশোধ করায় সম্পদ হ্রাস পাওয়ায় ব্যাংক হিসাব ক্রেডিট। |

| ৮ |

নগদান হিসাব কমিশন আয় হিসাব ক্রেডিট |

৩,০০০

৩,০০০ |

কমিশন নগদে প্রাপ্ত হওয়ায় নগদ সম্পদ বৃদ্ধি পেয়েছে তাই নগদান হিসাব ডেবিট। অন্যদিকে কমিশন নামক আয় বৃদ্ধি পাওয়ায় তা ক্রেডিট। |

| ৯ |

ব্যাংক হিসাব ডেবিট ব্যাংক সুদ হিসাব |

১,২০০

১,২০০ |

ব্যাংক সুদ মঞ্জুর করায় ব্যাংক ব্যালেন্স বৃদ্ধি পেয়েছে, ফলে ব্যাংক ডেবিট, অন্যদিকে সুদ নামক আয় বৃদ্ধি পাওয়ায় তা ক্রেডিট। |

| ১০ |

দেনাদার হিসাব ডেবিট বিক্রয় হিসাব ক্রেডিট |

১৫,০০০

১৫,০০০ |

ধারে বিক্রয়ের ফলে দেনাদার হতে অর্থ আদায়ের অধিকার পাওয়ায় – দেনাদার নামক সম্পদ ডেবিট, অন্যদিকে বিক্রয়ের ফলে আয় বৃদ্ধি পাওয়ায় বিক্রয় ক্রেডিট। |

| ১১ |

ভাড়া হিসাব ডেবিট ব্যাংক হিসাব |

৬,০০০

৬,০০০ |

ভাড়া পরিশোধের ফলে খরচ বৃদ্ধি পাওয়ায় ভাড়া হিসাব ডেবিট, অন্যদিকে চেক প্রদানের ফলে ব্যাংক ব্যালেন্স হ্রাস পাওয়ায় ব্যাংক হিসাব ক্রেডিট। |

| ১২ |

নগদান হিসাব ডেবিট ব্যাংক হিসাব ক্রেডিট |

৮,০০০

৮,০০০ |

ব্যবসায়ের প্রয়োজনে ব্যাংক হতে নগদ অর্থ উত্তোলন করায় নগদ অর্থ বৃদ্ধি পেয়েছে, ফলে তা ডেবিট, অন্যদিকে ব্যাংকের ব্যালেন্স হ্রাস পাওয়ায় ব্যাংক হিসাব ক্রেডিট। |

১. মেসার্স জয়া এন্ড কোং-এর নিম্নোক্ত লেনদেনসমূহের ডেবিট ও ক্রেডিট পক্ষ কারণসহ উল্লেখ কর-

১। মিসেস জয়া মুখার্জি ব্যবসায়ের আরো ২০,০০০ টাকা বিনিয়োগ করলেন।

২। অফিসের জন্য একটি কম্পিউটার ক্রয় করা হলো ২৫,০০০ টাকা ।

৩। অফিস ভাড়া তিন মাসের অগ্রিম প্রদান করা হলো ১৮,০০০ টাকা। ৪। রাজনের নিকট বিক্রয় করা হলো ২৫,০০০ টাকা।

৫। ব্যাংক চার্জ ধার্য করল ১,৫০০ টাকা।

৬। ব্যাংক হতে উত্তোলন করা হলো ৬,০০০ টাকা।

৭। ধারে পণ্য ক্রয় করা হলো ১৫,০০০ টাকা ।

৮। মজুরি প্রদান করা হলো ৩,০০০ টাকা।

৯। ব্রুয় ফেরত ২,০০০ টাকা।

১০। ব্যাংকে জমা দেওয়া হলো ১০,০০০ টাকা ।

২. পলাশ কুমার পাল একজন মুদি ব্যবসায়ী। ২০১৭ সালের ১ জানুয়ারি তার মূলধনের পরিমাণ ছিল ৭০,০০০ টাকা। উক্ত বছরে তার উত্তোলনের পরিমাণ ১৫,০০০ টাকা এবং তিনি কোন অতিরিক্ত মূলধন আনয়ন করেননি। ৩১ ডিসেম্বর ২০১৭ তারিখে মোট সম্পদ ১,২০,০০০ এবং মোট দায় ৩০,০০০ টাকা ছিল। লাভ/ক্ষতির পরিমাণ নির্ণয় কর।

or